目次

設定変更を終えたら、運用開始に向けた準備も行いましょう。

それぞれ詳しく見ていきましょう。

※「楽楽精算」の設定が完了する前でも、準備できる内容があります。

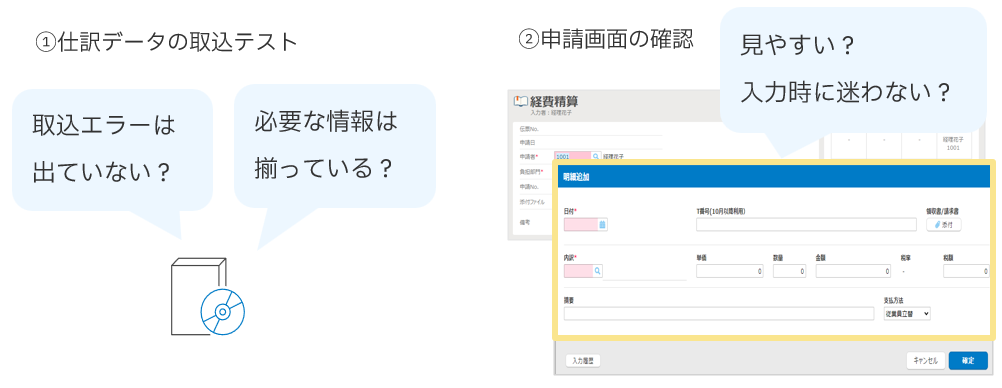

「楽楽精算」の運用テスト

STEP2にて行った設定で、最終的に会計ソフトに取り込める仕訳が出力できるかを確認しましょう。

実際に、「仕訳データ出力」で仕訳データを出力し、会計ソフトに取り込めるかテストすることを

おすすめします。

また、最終的に申請画面がどのように見えるのかも改めて確認しましょう。

※非表示にしている「交通機関/内訳マスタ」の選択肢を一時的に表示させて見え方を

確認したい等の場合は、「管理」タブ >「排他ロック」機能を利用し確認することを

おすすめします。

(限られたユーザーのみ利用できる状態になるため、「〇月〇日△~△時はメンテナンスのため

「楽楽精算」を利用できません」等と予め社内周知しておくことが一般的です。)

現在の経費精算フローと変更になる点の整理

申請者・承認者・経理担当者それぞれの立場からみた経費精算フローを整理しましょう。

また、あわせてインボイスを受け取る機会のある部門/人はどこなのか、も整理しましょう。

その上で、現在のフローにインボイス制度対応のために必要な工程を組み込んでいきましょう。

【例】

・受領したインボイスの記載要件は各現場で受領者が確認する前提とするが、

税額の確認については経理担当者で行うこととする。

・インボイスのない交際費精算を行う場合は備考欄にコメント/理由を記入し

承認者が確認するフローとする。

・これまで納品書は経理に送らず受領者の手元で管理していたが、納品書等とセットで

インボイスとして扱う場合や、納品書等をインボイスとして扱う場合は、経理にインボイスが

到達するようなフローとする。

受領したインボイスは誰がどうチェックするかの検討

受領したインボイスが記載すべき内容を満たしているかどうかを、誰がいつ、どのように

チェックするかを検討しましょう。

特に、受領したインボイスのチェックは経理担当者以外も行うケースが想定されます。

もしインボイスに不備がある場合、仕入税額控除ができなくなるため、

以下のような対策を検討しましょう。

・インボイスを受け取る機会のある方には「インボイス制度」の説明会を実施する

・インボイスをチェックする際のポイント(必要な事項が記載されているか)を

キャプチャや図を交えて複数パターン例示した資料をすぐ参照できるよう整える

・インボイスをチェックする際の確認チェックリストを作成し、配布する

経費精算マニュアル(「楽楽精算」のマニュアル)の検討

整理した経費精算フローを基に、現在、各社様にて用意されている「楽楽精算」のマニュアルに

追記/修正すべき点がないかを検討し、必要に応じて更新を行いましょう。

社内への周知方法の検討

どのように社内へ周知するかを検討しましょう。

・更新した経費精算マニュアルの掲載、配布

・各部への説明会(インボイス制度について/経費精算フローの変更点等)を実施

開催形式(対面かオンライン)も検討しましょう

・インボイス制度に関する社内の相談先を周知する

等

※社内説明会で使える資料のひな形をダウンロードいただけます。ぜひご活用ください。

インボイス制度社内説明会資料 マニュアルひな形

今後の経費精算フローによっては申請者や承認者が行う業務が大きく変わることも考えられます。

インボイス制度開始前に、自分たちの経費精算が「どう変わるのか」を

社内にイメージしてもらえるように進めましょう。

経理以外の方には「インボイス制度」は馴染みがない場合もあります。

そのような中で対応することが増えたり、経費精算フローが煩雑になったりすると、

「どうしてこんなことをしないといけないのか」という声が寄せられることも

考えられます。

そのようなときには、

・インボイス制度は消費税に関する新しいルール であり、

消費税増税時の対応や、軽減税率の対応といったものと同様に

対応する/しないが選択できるものではない、ということ

・インボイス制度に対応しない場合、会社は発生した費用(経費)を

仕入税額控除することができず、損をしてしまう、ということ

を理解してもらいつつ、対応する上での「ポイントを絞って」お伝えするとよいでしょう。

なおダウンロードいただける「社内説明会資料 マニュアルひな形」には、

上記のようなポイントも含めて記載しています。ぜひご活用ください。

また、「楽楽精算」の「申請ルールの設定」を活用して、システムで制御・補助できる部分が

ないかもあわせて検討してみましょう。

「楽楽精算」におけるインボイス制度の対応準備(STEP1~3)は以上となります。

対応準備に際してのご質問やお困りごとがございましたら、お気軽にサポートセンターまでお問い合わせください。

(記事ID:5010)

共有する

共有する