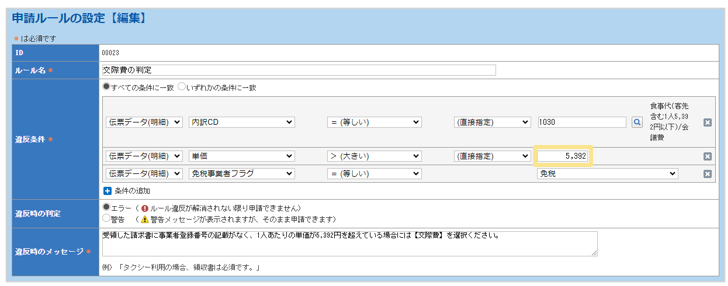

交際費精算で、1人当たり「税込5,500円」を超えると「交際費」を選択する、といった

申請ルールの設定をされている場合、基準額の見直しが必要になります。

上記の設定では税抜額が「5,000円」となることを前提としていますが、

今後は適格請求書発行事業者ではないものとの取引の場合、消費税として扱える金額が変わるため、

基準となる税込額も変更する必要があります。

具体的には、

非適格請求書発行事業者との取引の場合、「税込5,392円」が基準額となります。

経理処理の方法により基準額が変わる可能性がございます。

詳細については税理士等の専門家にご相談ください。

令和6年税制改正大綱の発表により、損金不算入となる交際費等の範囲から除外する一定の

飲食費にかかる金額基準が1人当たり1万円以下に引き上げられます。

※令和6年(2024年)4月1日以後に支出する飲食費について適用されます。

この場合、非適格請求書発行事業者との取引であれば「税込10,784円」が基準額となるため、

必要に応じて申請ルールの設定内容を見直しを行ってください。

※令和6年(2024年)4月1日以後に支出する飲食費について適用のため、

事前の経費申請にて申請ルールを設定されている場合は3月中旬頃には該当の申請が

発生する可能性が見込まれます。自社での運用もあわせてご確認ください。

【設定例】

非適格請求書発行事業者との取引において、税込額5,392円に対して経過措置計算(80%)を

加味すると税抜額が5,000円となる計算根拠。

【パターン1】

・消費税相当額 :5,392円 × 10 / 110 = 490円

・税額として扱える金額 :490円 × 80% = 392円

・経過措置を加味した税抜額 :5,392円(税込額) – 392円(税額)=5,000円(税抜額)

【パターン2】

■申請者が精算する交際費の税込額を「X」とすると、税額は「1/11X」となる

X ÷ 1.1 = 10/11X(税抜額)

X - 10/11X = 1/11X(税額)

1/11X *0.8 = 4/55X (←税額として仕入税額控除できる金額)

この仕入税額控除できる金額を引いた金額が「5,000円」となればよい

X - 4/55X = 5000

51/55X = 5000

X = 5392

よって経過措置計算を加味した場合に税抜額が5,000円となる税込額は「5,392円」

(記事ID:3400)

共有する

共有する